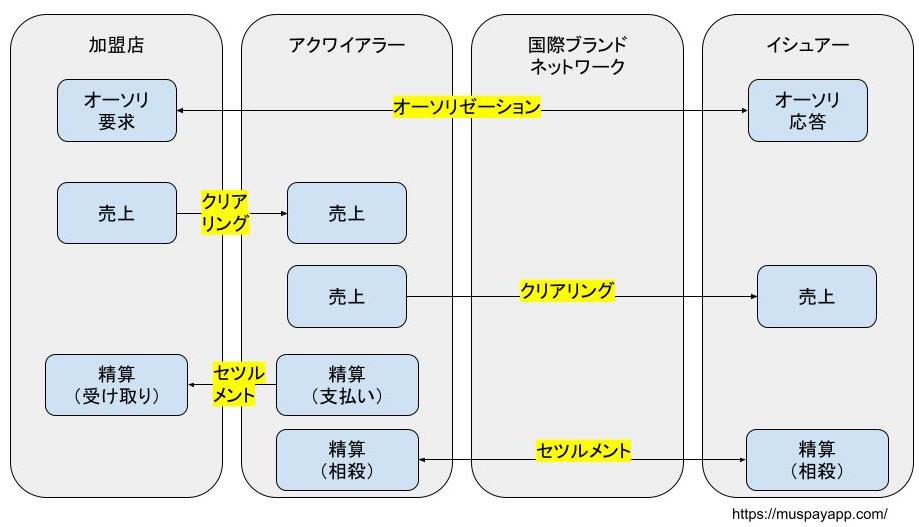

クレジットカードの取引フロー

クレジットカードの取引フローは下図の通りです。

大きくはオーソリゼーション、クリアリング、セツルメントに分解されます。

オーソリゼーション

オーソリゼーションとは、クレジットカードの利用可否をイシュアーに問い合わせる行為です。

カード会員がクレジットカードを加盟店で利用すると、利用データがイシュアーに届きます。

イシュアーでは会員の与信審査を実施し、該当の利用を承認するか不承認とするかをチェックします。

与信審査はカードの有効性や、限度額などのチェックを行います。

また会員の与信状態に加え、取引傾向などから不正な取引かどうかのチェックも行います。

オーソリゼーションのシステムは安定稼働が求められます。

システムの安定性が、会員のクレジットカードの利用可否に直結するためです。

オーソリゼーションのシステムが障害に落ち入ると会員がクレジットカードを利用することができなくなり、影響が非常に大きいです。

そのためオーソリゼーションのシステムは、他システムの障害影響を避けるように、他の基幹系システムとは切り離されたシステム構成とすることが一般的です。

オーソリゼーションのシステムはFEP(フェップ:Front End Processor)と呼ばれることもあります。

クリアリング

クリアリングではクレジットカードの売上データを加盟店がアクワイアラーに送付します。

アクワイアラーは売上データに基づき、クレジットカードの利用代金を加盟店へ支払います。

さらに売上データはアクワイアラーからイシュアーに送付され、イシュアーは売上データに基づき会員へ利用代金を請求します。

イシュアーのシステムでは、会員の与信残高と利用残高を別で管理することが一般的です。

オーソリゼーション時点では与信残高で計上し、クリアリングの売上データを取り込んだ時点で利用残高を計上します。

オーソリゼーションはあくまで利用の承認を行う行為であって、実際の利用は売上データの到着をもって確定するという考え方です。

また、売上データの取り込み時には、オーソリゼーションの利用データとの突合を行います。

何らかの理由により突合できない場合もあります。

その場合には理由を確認の上、売上データの訂正などを行い利用データの取り込みを行います。

セツルメント

セツルメントは加盟店、あるいはアクワイアラーに対するクレジットカードの利用代金を精算する行為です。

アクワイアラーは加盟店へクレジットカードの利用代金を支払います。

この際に加盟店手数料を引いた金額を支払います。

イシュアーはアクワイアラーにクレジットカードの利用代金を支払います。

この際にインターチェンジフィー(IRF)を引いた金額を支払います。

IRFは国際ブランドが料率を決定しており、その料率は長年非開示となっていました。

ここに公正取引委員会がメスを入れるかたちで2022年に標準料率が公開されることとなりました。

キャッシュレス推進の妨げの一因が加盟店手数料の高さにあるとされており、IRFが公開されることで加盟店が手数料交渉をしやすくなるのではという思惑があるようです。

実際に手数料交渉が活発に行われているかどうかは評価の余地があるようですが、加盟店手数料率の引き下げは世界的なトレンドになっています。

まとめ

・オーソリゼーションはクレジットカードの利用可否をイシュアーに問い合わせる行為

・クリアリングは売上データをアクワイアラー、イシュアーへ送付する行為

・セツルメントはクレジットカードの利用代金を精算する行為